सेतोपाटी फिनटेक शृंखला– १

नेपाली बैंकिङ तथा वित्तीय संस्थाहरू अहिले बचतको थुप्रोमा उभिएका छन्। यी संस्थाहरूसँग ग्राहकहरूले राखेको झन्डै ८० खर्ब रूपैयाँ छ। त्यसमध्ये करिब ५८ खर्ब रूपैयाँ उनीहरूले लगानी गरेका छन्।

उनीहरूसँग अझै लगानी गर्न योग्य १२ खर्ब रूपैयाँ छ।

तर यो रकम लगानी गर्न अहिले बजारमा ऋणको माग छैन। मानिसहरूले बैंकमा पैसा थुपारेका थुपार्यै छन्, ऋणको माग भने अति सुस्त छ।

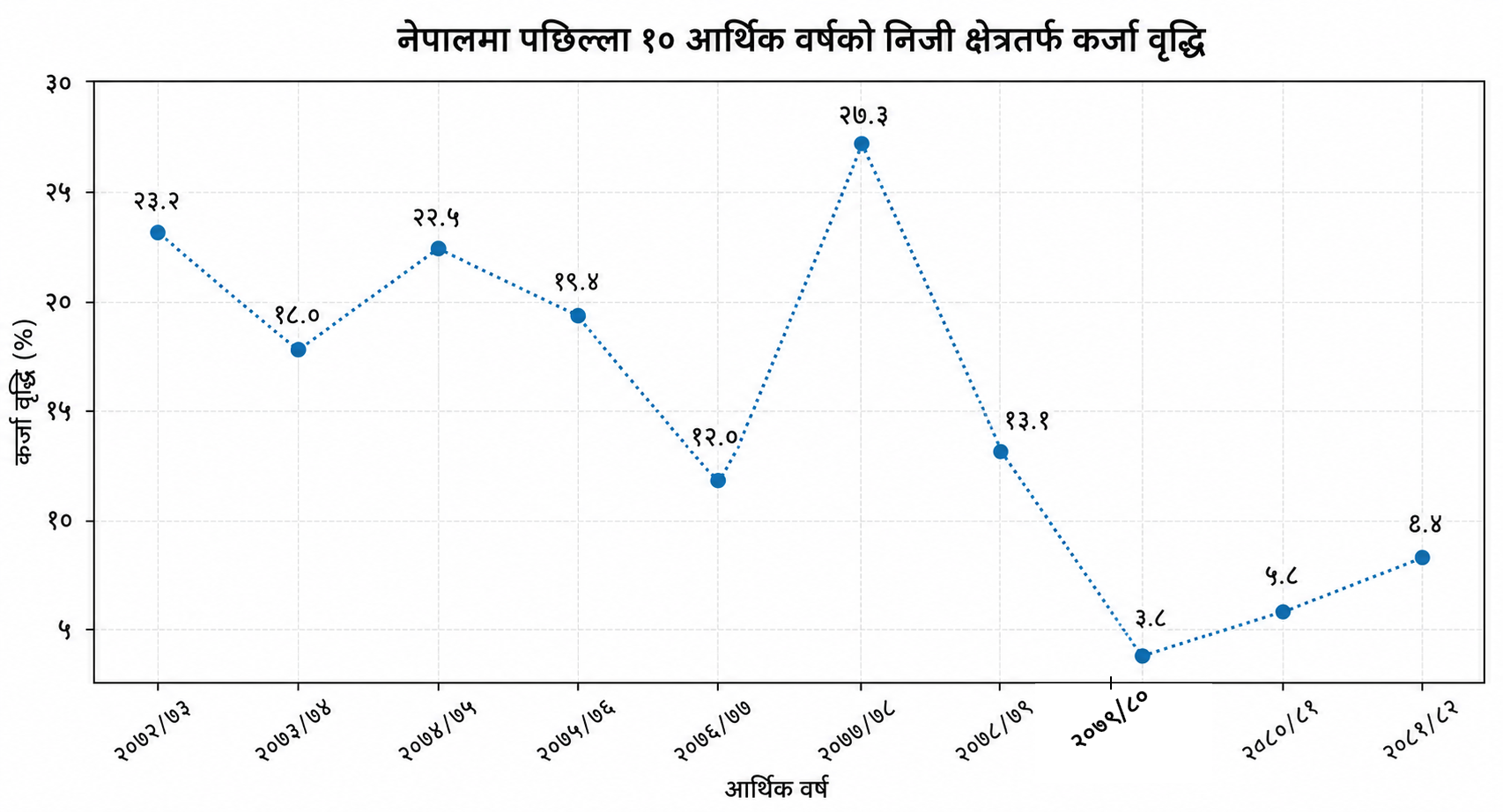

विगत एक दशकको कर्जा माग विश्लेषण गर्दा पछिल्लो तीन वर्षमा यो अत्यन्तै शिथिल बनेको छ।

गएका दस वर्षमध्ये पहिला सात वर्षमा निजी क्षेत्रतर्फ कर्जा वृद्धिदर उच्च थियो। औसत १९.४ प्रतिशतभन्दा माथि थियो। तर पछिल्ला तीन वर्षमा यो औसत ६ प्रतिशतमा झरेको छ। अर्थात्, कर्जा वृद्धिदर पहिलेको भन्दा एक तिहाइ मात्रै छ।

यो आर्थिक वर्षमा कर्जाको माग झनै डरलाग्दो गरी खुम्चिएको छ। पछिल्लो ८ महिनामा बैंक तथा वित्तीय क्षेत्रमा बचत ४ खर्ब ८२ अर्ब रूपैयाँले बढेको छ भने कर्जा झन्डै त्यसको आधाले मात्र बढेको छ। त्यसले गर्दा यी ८ महिनामै वित्तीय क्षेत्रमा लगानीयोग्य रकम दुई खर्ब ३८ अर्ब रूपैयाँ थपिएको छ। कर्जा वृद्धिदर ४.४ प्रतिशतमा झरेको छ।

यसले एकातिर बैंकहरूले खेपिरहेको बढ्दो चुनौती देखाउँछ। किनभने, उनीहरूले बचतकर्ताको पैसा लगानी गरेर फाइदा कमाउनुपर्छ। बचतकर्तालाई ब्याज दिनुपर्छ। बैंक चलाउने खर्च निकाल्नुपर्छ र सेयरधनीहरूलाई लगानीको प्रतिफल दिनुपर्छ।

यसले अर्थतन्त्रको झनै ठूलो समस्यातर्फ पनि इंगित गर्छ।

अर्थतन्त्रमा कर्जाको माग यति शिथिल हुनु भनेको अर्थतन्त्र आफै शिथिल हुनु हो। विश्व बैंक र आइएमएफ (अन्तर्राष्ट्रिय मुद्रा कोष) ले पनि यो वर्ष नेपालको आर्थिक वृद्धिदर कमजोर रहने आकलन गरेका छन्।

बैंकहरूमा थुप्रिएको पैसा अब कहाँ लगानी हुन्छ? कहिले लगानी हुन्छ?

हामीले कुरा गरेका कतिपय बैंकका सिइओहरू भोलिलाई लिएर आशावादी नै देखिन्छन्। अर्थतन्त्रमा सुधारका संकेत देखियो भने, लगानीकर्तामा आत्मविश्वास फर्कियो भने वा सरकारले एउटा–दुइटा ठूला परियोजना ल्यायो भने बैंकहरूमा थुप्रिएको यो पैसा लगानी भइहाल्छ भन्ने उनीहरूको बुझाइ छ।

यो गलत पनि होइन।

विगतमा पनि नेपाली अर्थतन्त्रमा अधिक तरलता र न्यून तरलताको चक्र धेरै पटक चलेको छ। यसपालि अधिक तरलताको चक्र लामो चलेकाले मात्र यो कहिले र कसरी अन्त्य हुन्छ भन्ने चासो र चिन्ता बढेको हो।

तरलताको चक्र चलिरहे पनि, नेपाली अर्थतन्त्रमा एउटा समस्या भने चिरकालदेखि जारी छ — आफ्नो काम चलाउन वा व्यवसाय अघि बढाउन चाहने कैयन साना ऋणीहरूले बैंकबाट ऋण नपाउने। अरू वित्तीय संस्थाबाट पनि बिना धितो र सरल रूपमा ऋण नपाउने। अनि अनौपचारिक क्षेत्रबाट महँगोमा ऋण लिनुपर्ने।

इन्टरनेसनल फाइनान्स कर्पोरेसन (आइएफसी) ले प्रकाशन गरेको नेपाल वित्तीय समावेशी प्रतिवेदन अनुसार सन् २०२२ मा वयस्क नेपालीमध्ये ४७ प्रतिशतले औपचारिक स्रोतबाट कर्जा लिएका थिए। त्यसमध्ये ३४ प्रतिशतले बैंकमार्फत र १३ प्रतिशतले अन्य औपचारिक वित्तीय संस्थामार्फत कर्जा लिएका थिए।

त्यसको अर्थ, बाँकी ५३ प्रतिशत औपचारिक कर्जा प्रणालीबाहिर छन्— केहीले पहुँच नपाएर, केहीले आवश्यकता महसुस नगरेर, र केही अन्य कारणले।

सहकारीमा नेपालीहरूको जुन तहको आकर्षण देखियो र अहिले त्यो जसरी विकराल समस्या बनेको छ, त्यसको पनि सन्देश यही हो— ऋण चाहिएका नेपालीलाई सरल र सहज रूपमा कर्जा कसरी दिने भन्ने अहिलेको अर्थतन्त्रको एउटा प्रमुख प्रश्न हो।

आर्थिक सर्वेक्षण २०८१/८२ अनुसार सहकारीहरूले ९ खर्ब २३ अर्ब रूपैयाँभन्दा बढी कर्जा प्रवाह गरेका छन्। यो बैंक तथा वित्तीय संस्थाहरूले दिएको जम्मा कर्जाको करिब १६–१७ प्रतिशत हो।

यसले पनि बैंकिङ प्रणालीबाहिर ठूलो कर्जा बजार सक्रिय रहेको देखाउँछ। जबकि सहकारी कर्जा बैंक कर्जाभन्दा महँगो हुन्छ।

तर पनि धेरै नागरिकहरू सहकारीबाट ऋण लिन्छन्। किनभने, त्यहाँ मानिसहरूको पहुँच सरल छ, प्रक्रिया सहज छ र ऋण छिटो पाइन्छ।

यसको सन्देश प्रस्ट छ— नेपालीहरूलाई सरल रूपमा, बिना धितो र छरितोसँग कर्जामा पहुँच चाहिएको छ।

त्यो कसरी उपलब्ध गराउने ताकि मानिसहरूले सरल रूपमा कर्जा पाउने हक सुनिश्चित होस् र त्यसले अर्थतन्त्रलाई थप समावेशी र चलायमान बनाउन सकोस्— यो नेपाली राज्यका लागि एउटा महत्त्वपूर्ण रणनैतिक प्रश्न हो।

सेतोपाटीले सुरू गरेको फिनटेक शृंखला र हामीले आगामी जून ५ मा आयोजना गर्न लागेको 'नेपाल फिनटेक कन्क्लेभ–२०२६' को मूल उद्देश्य पनि यही प्रश्नमाथि विमर्श गर्नु हो।

यो शृंखलामा हामी केही प्रश्नहरूको उत्तर खोज्ने प्रयत्न गर्नेछौं — ऋणमा सबै नेपालीको सरल पहुँच बढाएर अर्थतन्त्र थप चलायमान बनाउन के–कस्ता उपाय र अवसर छन्? वित्तीय क्षेत्रमा प्रविधिको बढ्दो प्रयोगले यसलाई कसरी सहज र सम्भव बनाउन सकिन्छ? हाम्रा सामु 'माइन्डसेट', कानुन र प्राविधिक क्षेत्रमा कहाँ कहाँ के के समस्या छन्? छिमेकी देशका बैंक तथा वित्तीय संस्थाहरूले प्रविधि प्रयोग गरेर आम नागरिकको वित्तीय पहुँच कसरी बढाएका छन्? त्यहाँका नियामक निकायले कसरी बाटो खोलिदिएका छन्?

यो शृंखलामा हामी यी सबै विषय केलाउनेछौं, यी प्रश्नहरूको उत्तर खोज्नेछौं। देशभित्र र देशबाहिरका थुप्रै स्टोरी र विचार प्रकाशन गर्नेछौं ताकि हामीलाई विषयवस्तु र त्यसको समाधान बुझ्न सझिलो होस्।

जून ५ मा हामीले आयोजना गर्ने नेपाल फिनटेक कन्क्लेभ–२०२६ मा पनि हामी यी प्रश्नहरूबारे थप बहस गर्नेछौं, उत्तर खोज्ने प्रयत्न गर्नेछौं।

यो कन्क्लेभको मुख्य विषय छ— 'Coopetition 2.0: When Banks and Fintechs Build Together' (सहकार्य २.०: जब बैंक र फिनटेकहरू सँगै मिलेर काम गर्छन्)।

बैंक र फिनटेकबीचको सम्बन्ध बुझाउन अहिले विश्व वित्तीय बजारमा 'Co–opetition' (को–अपिटिसन) शब्द धेरै प्रयोग हुन थालेको छ।

यो दुई अंग्रेजी शब्दहरू — Cooperation र Competition मिलेर बनेको हो, जसको अर्थ सहकार्य र प्रतिस्पर्धा दुवै हो।

हाम्रा छिमेकी चीन, भारत र अरू मुलुकहरूमा पनि लामो समयसम्म बैंक र आधुनिक फिनटेक कम्पनीहरूबीच प्रतिस्पर्धा, अझ भन्ने हो भने झन्डै शत्रुताको भावना प्रबल थियो।

बैंकहरूलाई लाग्थ्यो— फिनटेक कम्पनीहरू हाम्रो व्यवसाय खोस्न आएका हुन्, हामी होसियार हुनुपर्छ।

फिनटेक कम्पनीहरूमा पनि अति आत्मविश्वास सवार थियो। एक किसिमको घमन्ड नै थियो। किनभने उनीहरूलाई लाग्थ्यो— प्रविधिका हिसाबले पुराना र सुस्त बैंकहरूको अब जमाना गयो, अबका बैंक हामी नै हौं!

तर बिस्तारै बैंक र फिनटेक कम्पनी दुवैले महसुस गरे— हामी एकअर्काका परिपूरक हौं। बैंकसँग ग्राहकले विश्वास गरेर राखेको अर्बौं, खर्बौंको पुँजी छ। तर धितो राखेर ऋण माग्ने ठूला ऋणीहरूसँग मात्र काम गर्ने बानी परेका बैंकहरूले बिना धितो, सरल र सहज हिसाबले दुई–चार हजार वा एक–दुई लाख रूपैयाँको माग गर्ने ऋणीकँहा पुग्न सक्दैनन्। त्यसरी ऋण दिन कानुनी अड्चन र प्राविधिक सीमाहरू पनि छन्।

त्यो काम फिनटेक कम्पनीहरूले गर्न सक्छन्। धितो होइन, व्यक्ति वा कम्पनीका आर्थिक डेटा हेरेर उनीहरूले सहज र सरल रूपमा कर्जा दिन सक्छन्।

अहिले भारत र अन्य मुलुकमा बैंक र फिनटेक कम्पनीहरूबीच सहकार्य तीव्र रूपमा बढेको छ। फिनटेक कम्पनीहरूले बैंकहरूसँग मिलेर एआईमार्फत कुनै व्यक्तिका आर्थिक तथ्यांक तत्कालै विश्लेषण गरेर कर्जा दिन थालेका छन्।

यसले मुख्यगरी स–साना कर्जा चाहिने व्यक्ति वा साना व्यवसायीलाई ठूलो राहत दिएको छ। उनीहरूले सहज रूपमा कर्जा पाएका छन्, ऋण लिएर लगानी गरेका छन् र आर्थिक गतिविधि बढेको छ।

केही वर्षअघिसम्म भारतमा बैंक र फिनटेकहरूबीच देखिएको प्रतिस्पर्धा र शत्रुता अहिले सहकार्यमा बदलिएको छ। यसले बैंक र फिनटेक दुवैलाई फाइदा भएको छ। सबैभन्दा धेरै लाभ भारतीय अर्थतन्त्रले पाएको छ।

नेपालमा पनि बैंक र फिनटेक कम्पनीहरूबीच सहकार्य नै नभएको होइन। तर अझै पनि त्यो सहकार्य जुन तीव्रताका साथ हुनुपर्थ्यो, जुन मात्रामा हुनुपर्थ्यो, भएको छैन।

सेतोपाटीले प्रकाशन गर्ने फिनटेक शृंखला र जून ५ मा हुने फिनटेक कन्क्लेभको उद्देश्य यही सहकार्यलाई बढावा दिनु हो।

त्यसका लागि चाहिने कानुनी र नीतिगत परिवर्तन, पूर्वाधारको जोहो र सहकार्यका लागि चाहिने माइन्डसेट निर्माणमा सहयोग पुर्याउनु हो। हामी यो शृंखलामा सम्बन्धित क्षेत्रका धेरैभन्दा धेरै व्यक्ति र विज्ञहरूसँग कुरा गर्नेछौं। उनीहरूका विचार प्रकाशन गर्नेछौं।

हामीले नेपालभित्रको ज्ञान र नेपालीहरूबीचको छलफलबाट मात्र होइन, विदेशमा भइरहेका प्रयोग र अनुभवबाट पनि प्रेरणा लिनुपर्छ, सिक्नुपर्छ। त्यसैले यो शृंखलामा हामी विदेशका स्टोरीहरू पनि प्रकाशन गर्नेछौं।

त्यस्तै जून ५ मा हुने कन्क्लेभमा नेपाली बैंक, फिनटेक कम्पनी, सरकार र नियामक निकायका प्रतिनिधिहरूले एउटै मञ्चमा बसेर विमर्श गर्नेछन्। सँगसँगै विदेशबाट आ–आफ्नो क्षेत्रका चार जना विज्ञ कन्क्लेभमा सहभागी हुनेछन्।

कन्क्लेभमा भाग लिन भारतको फोनपेका सिइओ– इन्टरनेसनल पेमेन्ट्स, रितेश पाई नेपाल आउँदैछन्।

फोनपे भारतको ठूलो डिजिटल भुक्तानी तथा फिनटेक प्लेटफर्ममध्ये एक हो। योसँग ६० करोडभन्दा बढी प्रयोगकर्ता र करिब ५ करोड मर्चेन्ट नेटवर्क छन्। रितेशले भारतमा फिनटेक कम्पनीहरूले बैंकहरूसँग कुन कुन क्षेत्रमा सहकार्य गरेका छन् र त्यसबाट कसरी दुवैले लाभ उठाएका छन् भन्नेबारे चर्चा गर्ने छन्। साथै बैंक तथा फिनटेकहरूको आर्थिक गतिविधिमा प्रविधि र एआईको बढ्दो प्रयोग र त्यसले ल्याइरहेको परिवर्तनबारे पनि बताउने छन्।

कन्क्लेभका दोस्रो वक्ता अनुप पुरोहित हुन्।

उनी विश्वप्रसिद्ध भारतीय प्रविधि कम्पनी वी–प्रोका पूर्वग्लोबल सिआइओ हुन्। त्यसअघि उनी भारतको 'यस' बैंकका सिआइओ थिए। तीन दशक हाराहारीको लामो करिअरमा उनले आरबिएल बैंक, बार्कलेज, जेपी मोर्गन चेस र आइबिएम ग्लोबल सर्भिसेजमा पनि काम गरेका छन्। बैंक तथा कम्पनीहरूको डिजिटाइजेसनमा उनको विशेष दख्खल छ। अनुपले बैंक र फिनटेकहरूबीच भारत र अरू मुलुकहरूमा बढ्दो सहकार्यबारे बोल्ने छन्। आजको बैंकिङमा एआई र एपिआईको भूमिका कसरी मुख्य बन्दैछ भन्ने पनि चर्चा गर्ने छन्।

कन्क्लेभका तेस्रो वक्ता हुन् चीनको युनियन–पेका केल्भिन (च्वङ वे)।

युनियनपे विश्वका प्रमुख कार्ड तथा भुक्तानी नेटवर्कमध्ये एक हो। उनी युनियन–पेको सिंगापुरस्थित कार्यालयसँग आबद्ध छन्। उनले चीन र दक्षिणपूर्वी एसियामा डिजिटल भुक्तानी, कार्ड नेटवर्क र फिनटेक सहकार्यबारे आफ्नो अनुभव सुनाउने छन्।

कन्क्लेभका चौथो वक्ता हुन् दीपेश कार्की।

दीपेश भारतको मुम्बईस्थित पियर–टु–पियर कर्जा प्लेटफर्म 'लेनदेन क्लब' का सह–संस्थापक तथा प्रमुख प्रविधि अधिकृत हुन्। लेनदेन क्लबले व्यक्तिगत लगानीकर्ता र ऋणीलाई डिजिटल प्लेटफर्ममार्फत जोड्छ। विराटनगरमा जन्मिएका र हुर्किएका दीपेशले भारतमा इञ्जिनियरिङ अध्ययन गरेका हुन्। उनले सन् २०१५ मा भाविन पटेलसँग मिलेर मुम्बईमा लेनदेन क्लब स्थापना गरे। कम्पनीमा उनी प्रविधि, डेटा प्रणाली, जोखिम मूल्यांकन र डिजिटल प्लेटफर्म निर्माणको नेतृत्व गर्छन्। यो प्लेटफर्म भारतको रिजर्भ बैंकबाट एनबिएफसी–पिटुपीका रूपमा दर्ता भई सञ्चालनमा छ।

उनले लेनदेन क्लबको अनुभव सुनाउनेछन्। यस्ता प्लेटफर्महरूको नेपालसहित दक्षिण एसियामा किन आवश्यकता छ, नियामक निकायले कसरी यस्ता प्लेटफर्महरूलाई बढावा दिन र नियमन गर्न सक्छन् भन्नेबारे उनी बोल्नेछन्।

विदेशका यी अनुभव सुनिसकेपछि कन्क्लेभको अन्तिम सत्रमा नेपाली बैंक, फिनटेक कम्पनी र नियामक निकायको नेतृत्व तहमा बसेका मानिसहरूले एउटै प्यानलमा बसेर नेपालमा बैंक र फिनटेक कम्पनीहरूबीच अहिलेको सहकार्यको अवस्था र भोलि यसलाई बढाउनका लागि आवश्यक नियम, कानुन र सार्वजनिक डिजिटल पूर्वाधारका सँगसँगै माइन्डसेटमा ल्याउनुपर्ने परिवर्तनबारे पनि छलफल गर्ने छन्।